L’argomento di questo articolo prende spunto da una recente conversazione avuta con alcuni colleghi.

In un momento specifico di una giornata come tante, mi è stato posto il pungente quesito: ‘Vorrei cominciare un PAC, come devo fare?’

Ammetto che la domanda, così formulata, risulta così ambigua da rendere il termine stesso quasi inadeguato.

Iniziai a riflettere e mi resi conto che questa non è una domanda a cui si possa rispondere in modo deterministico. Troppe variabili influenzano il risultato finale, e, persino dopo un’attenta analisi di tutti questi fattori, non è possibile secondo me arrivare a una risposta completamente esatta.

Cerco di spiegarmi meglio: il PAC (piano di accumulo capitale) si basa sul concetto di Dollar Cost Averaging, un approccio introdotto nel XX secolo. Questa strategia prevede di investire nel tempo una somma fissa a intervalli regolari, ignorando completamente le fluttuazioni del mercato.

In sostanza, si tratta di un approccio ‘senza pensieri’, adatto soprattutto a chi non vuole concentrarsi troppo sulle fluttuazioni a breve termine del mercato.

Esempio di PAC:

Immagina di investire 100 euro ogni mese in un’azione o in un fondo comune:

- Mese 1: Prezzo per azione = €10 → Acquisti 10 azioni.

- Mese 2: Prezzo per azione = €8 → Acquisti 12,5 azioni.

- Mese 3: Prezzo per azione = €12 → Acquisti 8,33 azioni.

In tre mesi, hai investito 300 euro e acquistato un totale di 30,83 azioni. Il costo medio per azione è calcolato come segue:

Questo costo medio (€9,73) è inferiore al prezzo massimo di €12, dimostrando come il PAC aiuti a ridurre il costo complessivo per azione nel tempo oltre a ridurre notevolmente la volatilità dell’investimento stesso.

Ovviamente, quanto detto sopra è una semplificazione estrema, ma spero che sia riuscito a chiarire il meccanismo alla base del PAC.

Insomma il PAC è uno strumento “IDGAF” poiché ti permette di rimanere nel mercato sia in periodi positivi che in periodi negativi senza doverti preoccupare troppo di cosa fare o non fare.

Il PAC incarna pienamente l’idea dell’investimento passivo nella sua essenza. Infatti, una volta configurato presso il broker di fiducia o il consulente finanziario (preferibilmente non quello della banca), non si dovrà fare altro che… nulla.

A questo punto, possiamo distinguere due gruppi: chi è ancora confuso (sensazione normale) e chi crede di aver trovato la soluzione perfetta.

Ora, come per tutte le cose in questo mondo, non esiste, e credo che non esisterà mai, una strategia perfetta. Anche il PAC ha il suo prezzo da pagare.

Il costo di una minore volatilità, infatti, si riflette nel rendimento.

Provo a spiegare con un esempio per chiarire, numeri alla mano, cosa succederebbe in un caso reale.

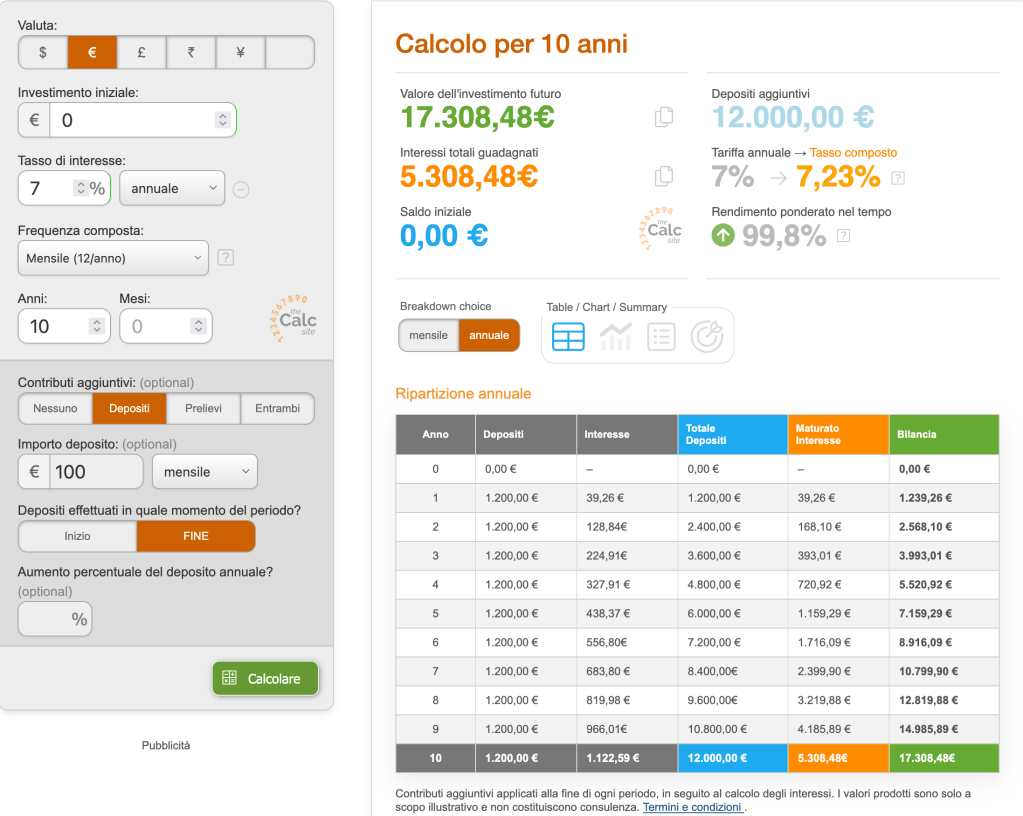

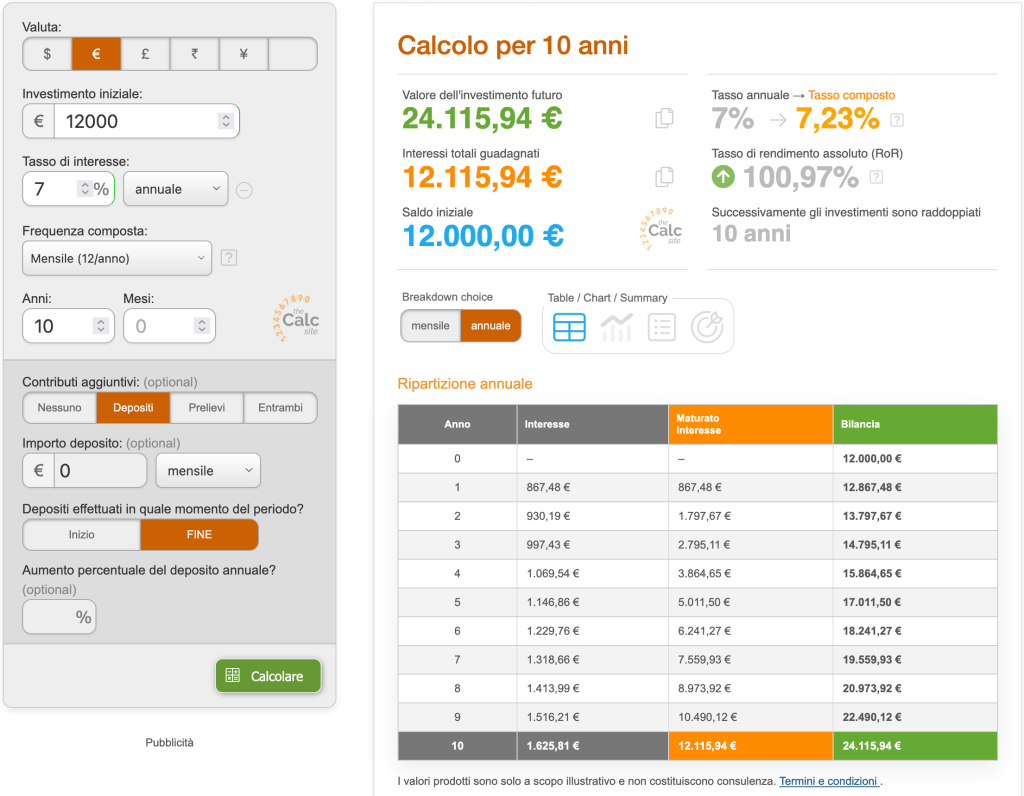

Ipotizziamo due scenari:

- scenario 1) sarà con un investimento iniziale pari a 0 e con un contributo mensile di 100€

- scenario 2) sarà con un investimento iniziale pari a 12.000€ ma senza contributo mensile

Inoltre ipotizziamo per entrambi un tasso di crescita annuale pari al 7%.

(Da notare che alla fine dei 10 anni l’importo investito sarà lo stesso in entrambi i casi).

Scenario 1

Scenario 2

È evidente che lo scenario 1, che utilizza il PAC come strategia d’investimento, rimane significativamente indietro rispetto allo scenario 2. La differenza tra i due è di ben 6807€ e qualche centesimo.

Ecco questo è il “costo” del PAC.

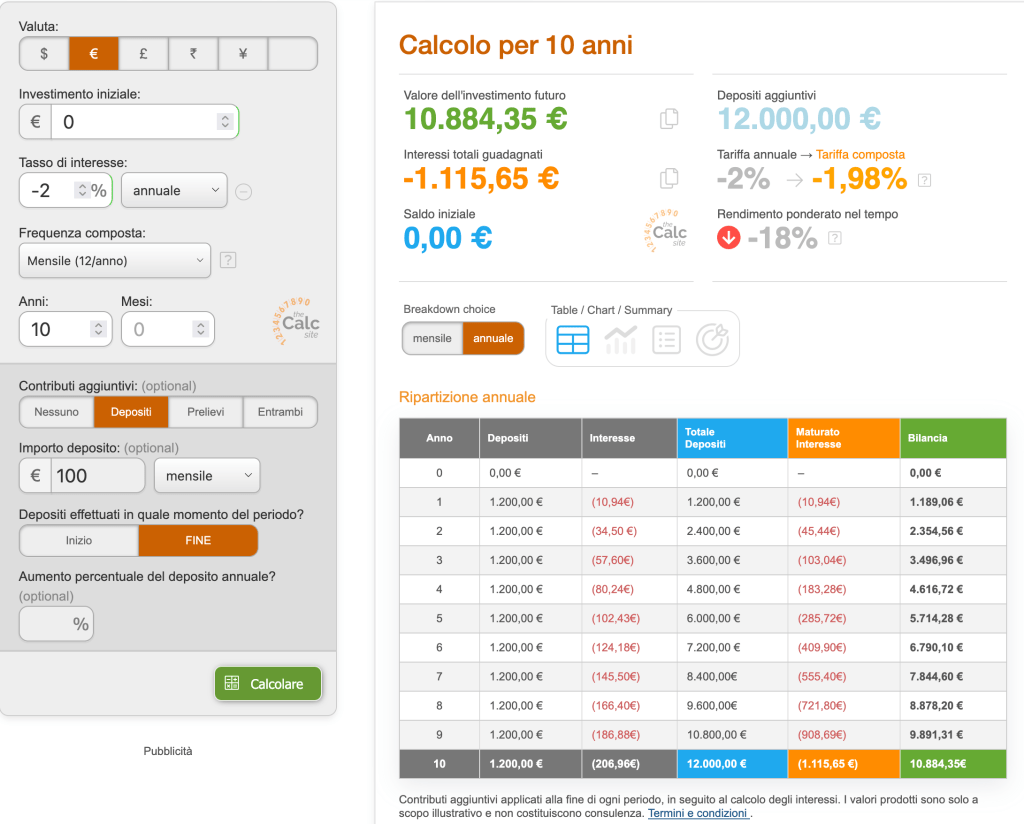

Da notare come però in caso di investimento con ritorno negativo lo scenario 1 (PAC) ci permette di ridurre di molto le perdite.

(caso PAC con rendimento negativo)

(caso investimento una tantum con rendimento negativo)

Vorrei fare una precisazione: raramente un investimento porterà ritorni così stabili. È, invece, molto più probabile che i rendimenti oscillino notevolmente da un anno all’altro, sia in positivo che in negativo, e che la loro media, su un periodo ipotetico di 10 anni, possa aggirarsi intorno al 7% annuo.

Non mi sono dimenticato di rispondere alla domanda del mio collega. Tuttavia, non voglio lasciare nulla al caso: il mio obiettivo è fornirgli una risposta che lo entusiasmi e lo faccia sentire pienamente soddisfatto. Per farlo, però, ci sono ancora alcuni dettagli importanti da approfondire.

Come ho detto in precedenza, ci sono diverse variabili da considerare, che sono:

- Obiettivi personali: è fondamentale capire quale sia la finalità di questo tipo di investimento (ad esempio, finanziare gli studi dei figli, integrare la pensione, comprare una nuova auto, ecc.).

- Propensione al rischio: è importante definire quale sia la propria tolleranza alla perdita, anche solo temporanea, di una parte del capitale investito. Il PAC è una strategia pensata per chi è meno avverso al rischio, ma per chi ha una bassa tolleranza al rischio, un approccio più tradizionale come il “VWCE and chill” (100% azionario) potrebbe non essere ottimale. In questo caso, una composizione più bilanciata, come 60% azioni e 40% obbligazioni, potrebbe risultare più adatta.

- Costanza: è fondamentale stabilire fin dall’inizio l’importo mensile o annuale da destinare al PAC, in modo da mantenerlo fisso senza saltare alcun intervallo temporale. Se la scelta è di investire 100€ al mese, l’impegno preso implica che ogni mese, a prescindere dalle circostanze, questi soldi vengano destinati esclusivamente al PAC e non ad altro.

- Informazione generale: ritengo che questo aspetto sia tra i più sottovalutati. Molti, a mio avviso inspiegabilmente, non riescono a concentrarsi adeguatamente quando si tratta di comprendere come gli eventi possano influenzare le proprie finanze personali. Se, quindi, non si ha la voglia o la capacità di gestire le proprie finanze, la scelta migliore sarebbe rivolgersi a un consulente, preferibilmente non della banca, poiché, come forse avrete notato, i consulenti bancari sono pagati dalla banca per fare gli interessi della banca, non i vostri. In caso contrario, continuate a vivere come avete sempre fatto finora.

A questo punto è chiaro che la domanda che mi ha posto il mio collega necessiterebbe di un approfondimento tale che una risposta completa non potrebbe mai essere data nel tempo che impiegheremmo per scendere dal quarto piano al primo e fare una pausa al bar dell’ufficio.

Ci tengo a precisare che sono un sostenitore di questa strategia d’investimento, tanto che l’ho adottata anche nel mio portafoglio. Tuttavia, è importante sottolineare che potrebbe non essere adatta a tutti.

Un piano di accumulo implica il sacrificio di una parte del denaro oggi, con la speranza di un ritorno maggiore in futuro. Però, nessuno può assicurare che il futuro sarà altrettanto favorevole quanto il passato, né che vedremo rendimenti medi dell’8% in un arco di 20 anni.

L’aspetto psicologico è quindi fondamentale, non solo nel PAC ma negli investimenti in generale.

Anche se sono convinto che rinunciare a qualcosa oggi per avere di più domani possa essere un sacrificio valido, mi rendo conto che non tutti condividono questa visione. Questo non è un giudizio; al contrario, credo che questo modo di vivere meriti molto più rispetto di quanto, spesso, non gli venga attribuito.

Se, giunto alla fine della lettura, ti trovi più confuso e con una serie di nuove domande da risolvere, sarà per me un successo.

Concludo dicendo che questo tipo di domanda è proprio quello a cui mi piace rispondere mentre gioco una partita di golf in una tranquilla e soleggiata domenica dell’anno.

P.S.

Come ho risposto alla domanda del mio collega? Semplicemente gli ho detto che ne avremmo riparlato domenica, su un campo da golf.

Non c’è niente di meglio di una partita di golf al mattino per schiarirsi le idee.

Quanto citato in questo articolo non costituisce un consiglio finanziario. Vi invito a fare le vostre ricerche e a documentarvi prima di prendere qualsiasi decisione.

Lascia un commento